こんにちは!

10月28日、国税庁ホームページに『帳簿の提出がない場合等の加算税の加重措置に関する Q&A』が追加されました。

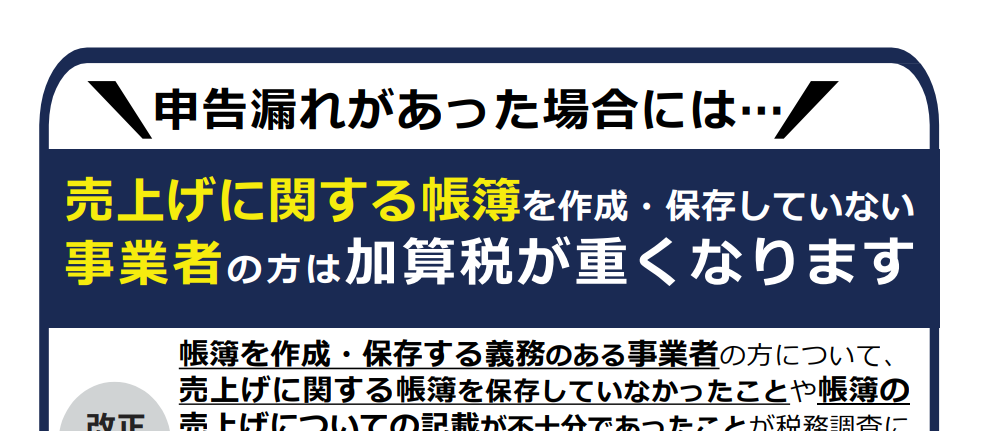

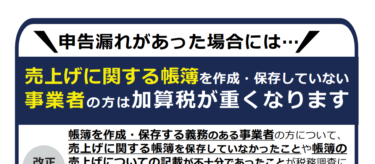

令和4年度税制改正により、記帳水準の向上に資する観点から、記帳義務の適正な履⾏を担保し、帳簿の不保存や記載不備を未然に抑⽌し、記帳義務の適正な履⾏を担保するため、申告所得税、法人税・地⽅法人税、消費税の税務調査において、税務職員から「売上げ(業務に係る収入を含む。)に関する調査に必要な帳簿」の提示等を求められ、かつ、次のいずれかに該当する場合には、帳簿に本来記載等をすべき事項に関する申告漏れ等に対して課される通常の過少申告加算税・無申告加算税(以下①〜③において「過少申告加算税等」といいます。)の割合が 10%又は5%加重されることとなります。

① 帳簿の提示等をしなかった場合

⇒ 過少申告加算税等の割合が 10%加重されます。

② 帳簿への売上⾦額の記載等が、本来記載等をすべき⾦額の2分の1未満だった場合

⇒ 過少申告加算税等の割合が 10%加重されます。

③ 帳簿への売上⾦額の記載等が、本来記載等をすべき⾦額の3分の2未満だった場合(②に該当する場合を除きます。)

⇒ 過少申告加算税等の割合が5%加重されます。

本措置は、令和6年1月1日以後に法定申告期限が到来する申告所得税、法人税・地⽅法人税、消費税について適⽤されます。

(注) 申告期限のない還付申告については、令和6年1月1日以後に還付申告をした場合について適⽤されます。

個人事業を営む⽅は、取引の年月日・相手⽅・⾦額等といった取引内容が整然とかつ明瞭に記録された帳簿の備付け及び保存をする必要があります。

1年間に生じた所得金額を正しく計算し申告するためには、収入金額や必要経費に関する日々の取引の状況を記帳し、取引に伴い作成したり受け取ったりした書類を保存しておく必要があります。

青色申告者については、一定の要件を備えた帳簿書類を備え付け、記録し、保存するよう定められていますが、白色申告者に対しても、記帳制度や記録保存制度が設けられています。

決算を迎える前のこのQ&Aを参考にしてください。