課税事業者を選択したときの納税額の計算方法

こんにちは!

前回2・3回目で、インボイス登録をして課税事業者になるかどうかの、検討のポイントについてお話をしました。今回4回目はインボイス登録をして課税事業者になった場合の、納付税額の計算方法についてお伝えします。

消費税の納付税額の計算方法は ①一般課税と②簡易課税 の二種類があります。

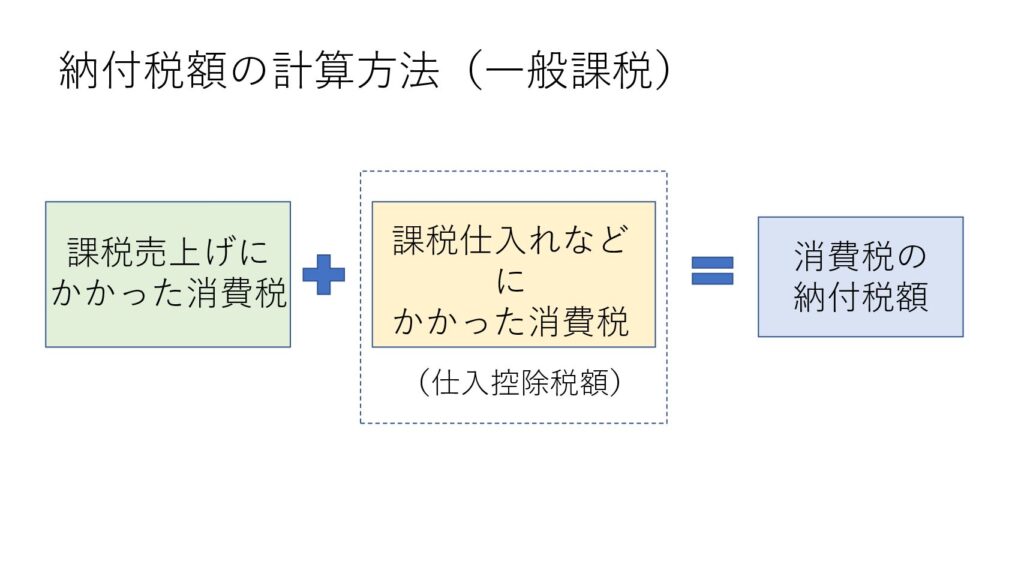

①一般課税で申告

一般課税では課税売上にかかった消費税から実際に課税仕入れにかかった消費税を差し引いて、納付税額を計算します。

売り上げ、仕入れや経費の支払い等について、課税や非課税などの税区分・税率を記帳する必要があります。

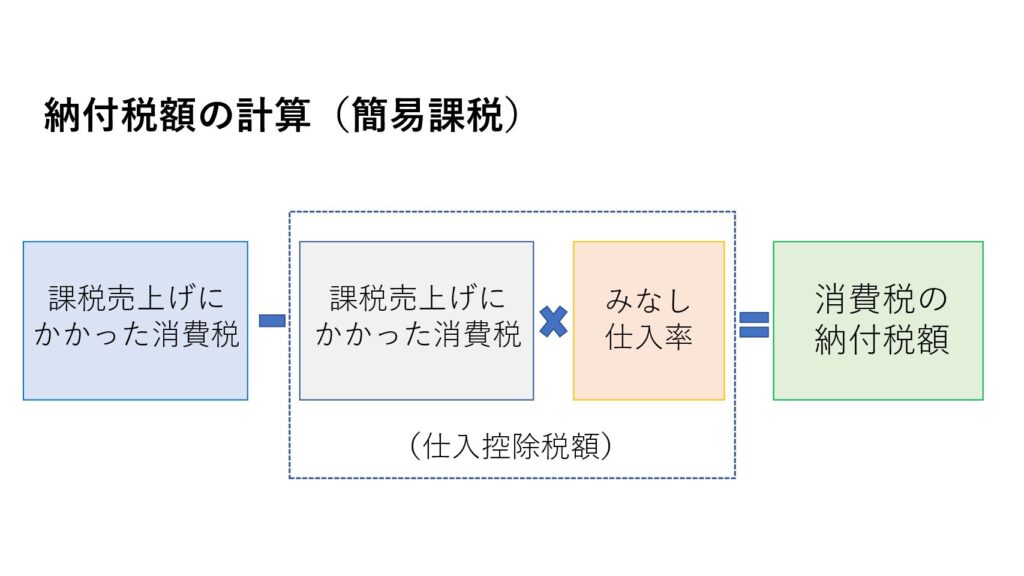

②簡易課税で申告

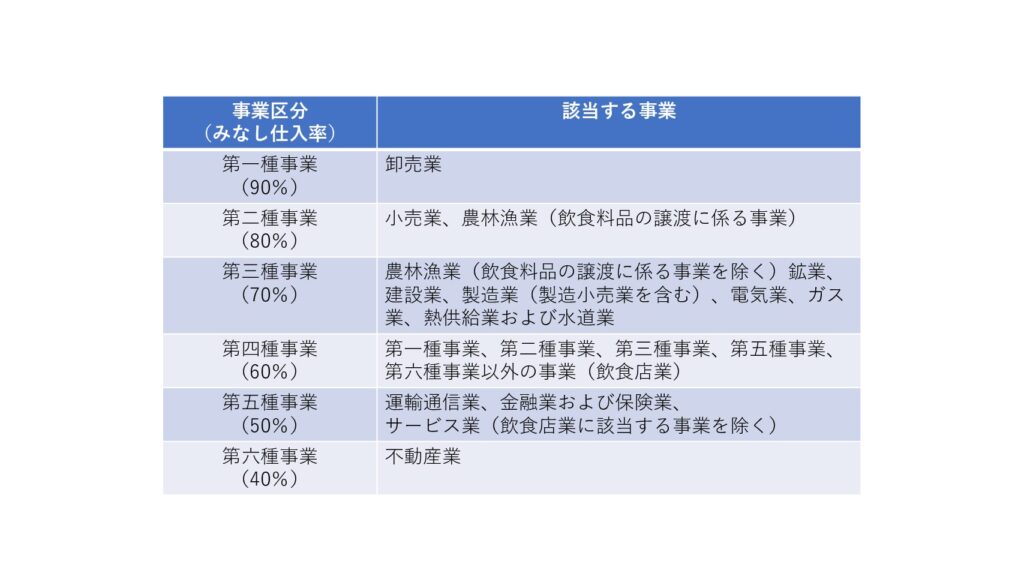

簡易課税は、課税売り上げにかかった消費税に、事業区分に応じたみなし仕入れ率(下表を参照)をかけた金額を、課税仕入れにかかった消費税額とみなす方法です。簡易課税を選択した場合、課税仕入れにかかるインボイスの保存が不要になるため、記帳は課税売り上げについてのみ、事業区分などや税率を記録していくことになります。

また簡易課税を選択するには条件がある(下記の「簡易課税を選択する必要条件」参照)ことと、一度簡易課税の選択をしたら、取りやめたい場合は事業を廃止した場合を除いて、二年間継続して簡易課税を適用した後でなければできなくなります。

みなし仕入率

☆簡易課税を選択するための必要条件☆

☆課税期間(その年)の基準期間(その年の前々年)における課税売上高が5000万以下であること。

☆選択する課税期間の前年末日までに、税務署に消費税簡易課税制度選択届出書を提出していること。

コメントを残す