Q9.所得税等の確定申告の時期はいつですか?

所得税等の確定申告は、基本的に毎年『2月16日から3月15日の約1ヶ月間』と定められています。

この期間に個人事業主の方は「前年の1月1日から12月31日まで」の期間に得た所得の申告・納税をしなければなりません。

半田青色申告会では決算・申告についてのサポートや説明会を実施しています。

ぜひご入会の上でご利用ください。

所得税等の確定申告は、基本的に毎年『2月16日から3月15日の約1ヶ月間』と定められています。

この期間に個人事業主の方は「前年の1月1日から12月31日まで」の期間に得た所得の申告・納税をしなければなりません。

半田青色申告会では決算・申告についてのサポートや説明会を実施しています。

ぜひご入会の上でご利用ください。

記帳から申告書の作成まで、おひとりで苦労していませんか?

わからないことや困ったことで、誰かに聞きたい!と思ったことはありませんか?

その悩みを半田青色申告会で解決できるかもしれません!

〇 安心節税アドバイス!記帳実務の個別指導

〇 会計ソフト「ブルーリターンA」による記帳方法のサポート

〇 手書きでの記帳にも指導しています

〇 各種講習会・研修会を開催

〇 確定申告作成のサポート

〇 わからないことをチョット電話でたずねたり、事務局にきて相談していただけます。

(何回相談いただいても無料です)

青色申告会では独自に開発した会計ソフト「BLUE RETURN(ブルーリターン)A」を会員限定で販売しています。

「BLUE RETURN A」は個人の青色申告者の利用に特化しe-Taxにも対応した会計ソフトです。

毎年の税制改正と青色申告会会員の声を反映して随時アップデートを重ねています。

初めて帳簿を付けられる方にもわかりやすいシンプルな内容になっており、パソコンが苦手という方も日々の入力作業が比較的ストレスなく行っていただけると思います。

半田青色申告会では「BLUE RETURN A」の導入をお勧めしております。

担当者より連絡を差し上げるまでに時間をいただく場合があります。

また、次の原因によって連絡できない場合もありますので、あらかじめ了承ください。

(1)システム障害などの影響によりメールを受信ができない

(2)青色申告会への入会に関連がないと思われる質問をいただいた

(3)入力いただいたメールアドレスに誤りがあった

お問い合わせ送信後1週間が経過しても返信がない場合は、システムエラーが考えられますので事務所まで直接お電話いただきますようお願いいたします。

半田青色申告会 0569-21-2023

原則として半田青色申告会から退会となり、転居後の地域の青色申告会へ再入会となります。

手続きについては、半田青色申告会にお問い合わせください。

また納税地が変わりますので、「所得税・消費税の納税地の移動又は変更に関する届出書」等の各種届出を転居前の納税地を所轄する税務署に提出する必要があります(令和4年12月31日まで)。

各種届出書の提出についても半田青色申告会でサポートをおこなっております。

ぜひご活用ください。

こんにちは!

二回目で「個人事業主さんが検討する際に考える」をお伝えしました。

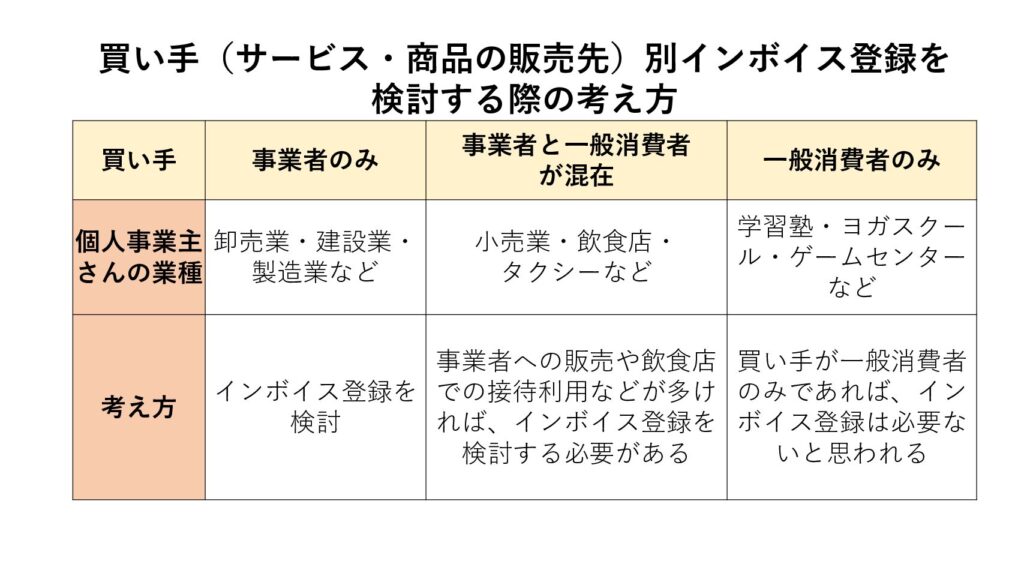

今日は取引のある買い手さん(販売先・サービスの提供先)別に、インボイス登録が必要かどうかの考え方を図にしてみました。

上表のように、買い手さんが事業者と一般消費者が混在する場合など、インボイスの発行が必要な顧客が多ければ、インボイス登録を検討したほうがいいでしょうし、買い手さんが一般消費者のみで、インボイスの発行は誰も必要がないとなれば、敢えてインボイス登録を検討することもないかもしれません。もしくは芸能人御用達のヨガスクールで、インボイス発行をご希望の方が多いとなればインボイス登録も検討しなければいけませんしね。

いずれにしても、個人事業主さんおひとりおひとりで状況は違いますし、「この場合はこう」と一概に言い切れないと思いますので、取引先さんとの話し合いなどのうえ、ぜひ税務署さんや税理士さん、当局にご相談のうえのご検討をおすすめします。

令和4年10月25日(火)10:00~11:30

常滑商工会議所 大会議室にて『インボイス制度説明会』を開催いたします。

皆様のご参加お待ちしております。

定められた期日までに、納税地(原則として住所地)の税務署に「所得税の青色申告承認申請書」を提出します。

半田青色申告会では、青色申告をはじめる際に必要となる届出や、節税につながる制度をご案内し、会員のみなさまの事業経営をサポートしています。

青色申告の対象者は「不動産所得」「事業所得」「山林所得」を生ずる業務を行なう人となります。

たとえば、商売をしている人(事業所得)、アパートや駐車場の大家さん(不動産所得)、農家(事業所得)などの事業主の方々が青色申告を行なうことができます。

こんにちは!!

今日はインボイス制度が導入される際に、個人事業主さんがどんな点を考慮したらよいか考えてみたいと思います。

前回お話したように、適格請求書等保存制度(インボイス制度)は、インボイスが交付されている仕入れや経費の支払いだけが申告時にその消費税を税額計算に算入できる仕組みですので、販売元や元請け先などがインボイスの交付を求める課税事業者の場合、インボイスでなければ課税所業者は消費税額の控除ができなくなるため、インボイス登録をしている事業主を選択するあるいは、インボイスを発行できない業者でなければ取引を見直さなくてはいけなくなる恐れがあります。

ですが今まで免税事業者で消費税の納付義務がなかった事業者も、インボイス登録をし課税事業者になると、納税義務が発生するため、それに伴う記帳、消費税の負担が生じてくることになります。

免税事業者のままでいるという選択をすれば、消費税の記帳・申告・納付は免除されますが、前記のように販売先が課税事業者であれば、取引を見直される可能性もありますので、取引を継続できるよう、取引条件などを相手先とよく相談する必要があります。

インボイス登録はあくまでも任意のため、免税事業者さん各々の取引先や顧客のニーズによっても必要か否かが違うと思われますので、税務署や税理士さん、当局、取引先にもよくご相談いただき、ご検討されることをお勧めします。