登録申請の際に覚えておきたいこと

こんにちは!

インボイス登録申請を済ませたりする際に、覚えておくといいなと思ったことを、いくつか書いておこうと思います。

〇2023年10月の制度開始と同時にインボイスを発行するには、原則として2023年30月末までに申請を済ませておく必要がある。

〇インボイスの登録をしても、取消の申請によって免税事業者にもどることができる。

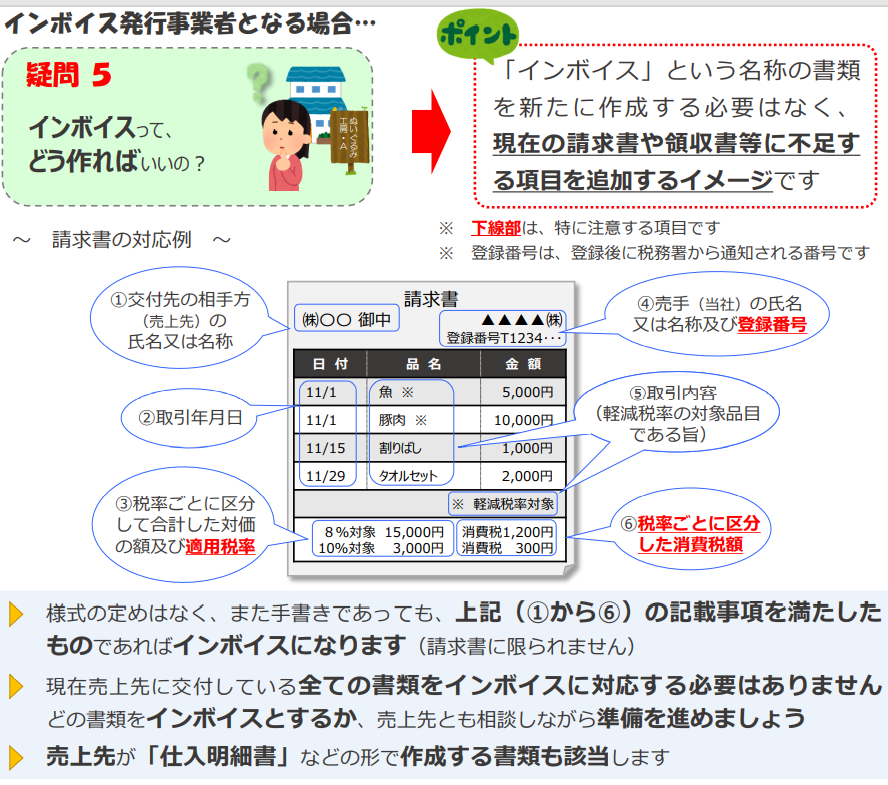

〇「インボイス」という名称の書類を新たに作成する必要はなく、現在の請求書や領収書等に不足する項目を追加すればよい。

詳しく説明すると…

2023年10月の制度開始と同時にインボイスを発行するには、原則として2023年3月末までに申請を済ませておく必要がある。

支払先の事業者さんがインボイスを発行してくれないと、発注者さんは仕入額税控除の処理ができなくなってしまいますので、発注してくださった買い手さんに迷惑をかけないためにも、インボイス登録が必要と分かっている事業者さんは早めの申請をしましょう。

まだ大丈夫と思っていても、年が明けたら確定申告があります💦

ただインボイス制度が始まるのは2023年10月1日ですが、それ以降も申請はできますし、2029年10月までは経過措置もあるので、年の途中や決算の期日にもインボイスの登録申請はできます。しかも納税義務は登録日からになるため、すぐには判断しかねるような状況なのでご自身が免税事業者のままでいいのか、課税事業者になったほうがいいのかを見極めてから検討する、ということも可能です。

インボイスの登録をしても、取消の申請によって免税事業者にもどることができる

課税事業者になったが課税売上高が1000万円以下になり今後も増益の見込みがない、取引の形態が変わってしまってインボイス発行をする必要がなくなったなど諸事情が発生して、また免税事業者に戻りたいという場合は、『登録取り消し届出書』を提出することで、提出した翌々課税期間(2年後)から納税義務が免除になります。

国税庁のHPからもダウンロードができますので、ご自身でプリントアウトして必要事項を記入し、提出してもらうことができます。届出書は税務署に直接貰いに行ってもいいですし、当局でも用意してありますので、まずは相談していただくと心強いかもしれません。

「インボイス」という名称の書類を新たに作成する必要はなく、現在の請求書や領収書等に不足する項目を追加すればよい

※国税庁HP 免 税 事 業 者 のみなさまへ国 税 庁インボイス制度が始まります!より引用

手書きでもいいとわざわざ記入があるということは、新しい書類を作り直さなくても、既存の請求書に上記の①~⑥の項目を書き足すイメージでもいいということでしょうし、取引先によって要・不要があるならば、わざわざ別々に準備しなくても、必要なところにだけ手書きなりゴム印なりで対応をしてもいいということなのではと思います。